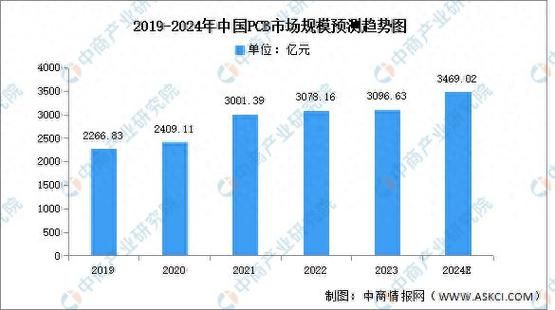

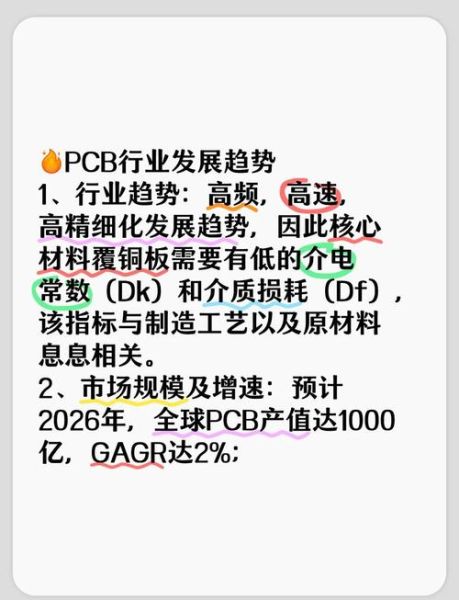

一、为什么2024年PCB行业被普遍看好?

2023年全球PCB产值约820亿美元,同比增长3.7%,**而2024年多家机构预测增速将抬升至6%以上**。核心驱动力来自三大方向:

- AI服务器与HPC需求爆发:英伟达、AMD新一代GPU对**20层以上高多层板**与**超低损耗材料**的需求倍增。

- 汽车电子电动化:单车PCB价值量从传统车的60美元跃升至新能源车的**150-200美元**,**厚铜板、HDI、FPC**用量同步提升。

- 卫星通信与6G预研:低轨卫星批量发射带来**高频高速板**订单,毫米波频段推动**PTFE、LCP基材**渗透率。

二、2024年PCB市场具体增长点拆解

1. AI服务器:从“可选”到“刚需”

问:AI服务器究竟需要多少PCB?

答:一台8卡AI服务器需要**1.2平方米高多层板+0.3平方米HDI**,价值量约**400-500美元**,是传统服务器的**4倍**。

供应链角度,**沪电股份、深南电路**已切入英伟达DGX、HGX系列,2024年订单能见度到Q3。

2. 新能源汽车:三电系统重塑PCB格局

问:电池管理系统(BMS)用板有什么特殊要求?

答:BMS主控板需**8-12层厚铜板**(铜厚≥2OZ),耐大电流、高散热,**生益科技**的导热型FR-4材料市占率超40%。

此外,**激光雷达**带来**任意层HDI**增量,**东山精密**已获禾赛、速腾订单。

3. 消费电子:折叠屏与Vision Pro的新故事

问:苹果Vision Pro对PCB提出哪些挑战?

答:头显内部空间极致压缩,需**12层any-layer HDI+软板混合方案**,线宽线距≤25μm,**鹏鼎控股**独家供应。

折叠屏手机则推动**超薄FPC**需求,**紫翔电子**的**25μm PI基材**已量产。

三、技术升级:谁能在高端赛道突围?

1. 高多层板:层数竞赛白热化

当前主流AI服务器用板**18-20层**,2024年将向**24-28层**演进。**深南电路**已具备**40层样品能力**,良率突破60%。

2. 封装基板:国产替代临界点

问:ABF载板为什么被“卡脖子”?

答:ABF树脂由味之素垄断,**全球90%产能集中在日本**。国内**兴森科技、珠海越亚**2024年有望释放**20万㎡/月**产能,**替代率或从5%提升至15%**。

3. 高频材料:从PTFE到LCP的迭代

5G毫米波频段下,**LCP介电损耗(Df=0.002)仅为PTFE的一半**,但成本高出3倍。**沃特股份**的LCP薄膜已通过华为验证,2024年Q2批量供货。

四、区域竞争:中国、东南亚、墨西哥的三国杀

1. 中国大陆:高端产能持续加码

2024年新增高多层产能**主要来自江苏、江西**,**沪电股份青淞厂**扩产项目聚焦**AI服务器板**,月产能新增**15万㎡**。

2. 东南亚:成本洼地的诱惑

泰国成为PCB厂转移首选,**奥特斯**投资10亿欧元建高端载板厂,**人工成本比国内低30%**,但面临**工程师短缺**瓶颈。

3. 墨西哥:美系客户的“近岸外包”

特斯拉要求供应链2025年前**50%产能布局北美**,**TTM Technologies**在墨西哥的工厂已获**Cybertruck**PCB订单,**物流周期缩短至7天**。

五、投资视角:哪些环节最具爆发力?

1. 设备端:激光钻孔机需求井喷

问:为什么激光钻孔机成为“印钞机”?

答:HDI板需**CO₂激光钻孔**(孔径≤50μm),**大族数控**2024年订单已排至Q4,**单台售价1200万元,毛利率超50%**。

2. 材料端:超薄铜箔量价齐升

6μm以下锂电铜箔技术迁移至PCB,**铜冠铜箔**的**4μm RTF铜箔**已通过比亚迪认证,**加工费较8μm产品高80%**。

3. 服务链:PCB设计外包崛起

芯片复杂度提升推动**SiP封装设计**需求,**一博科技**的**AI服务器板设计费**达**5万元/款**,2024年订单增长200%。

六、风险预警:2024年必须警惕的三件事

- 铜价波动:LME铜价若突破9500美元/吨,行业毛利率将压缩2-3个百分点。

- 美国出口管制:高端载板可能被纳入实体清单,**需提前布局非美系客户**。

- 技术路线颠覆:英特尔玻璃基板若2025年量产,传统有机基板需求或遭腰斩。

评论列表