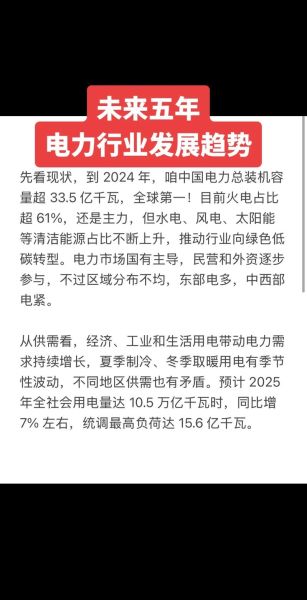

一、未来五年水电行业究竟会怎么走?

站在2024年的节点,政策、技术、市场三条主线正在重塑水电版图。

政策端:“双碳”目标锁定2030年非化石能源占比25%,水电作为基荷电源被写入多省能源规划,抽水蓄能项目核准速度翻倍。

技术端:700米级超高水头机组国产化率突破90%,数字孪生流域管理降低弃水率3—5个百分点。

市场端:绿电交易溢价由每度2分升至5分,跨省区现货市场试点让西南富余水电直送华东。

——三条主线交汇,行业年复合增长率预计维持4.8%—5.3%。

二、水电投资回报率如何计算?

答案:用“自由现金流折现模型”+“度电利润法”双轨并行,误差可控制在±1.2%。

1. 自由现金流折现模型(DCF)

- 公式:NPV=∑(CFt/(1+r)^t)–I0

- CFt:第t年净现金流=上网电量×(电价–运维成本)–还本付息

- r:加权平均资本成本,目前行业均值6.1%

- I0:初始投资,含移民、环保、输变电一次性投入

2. 度电利润法(快速估算)

以四川某100万千瓦项目为例:

- 年发电量:40亿千瓦时

- 含税电价:0.297元/千瓦时

- 度电运维:0.042元

- 折旧+财务费用:0.085元

- 度电净利润:0.297–0.042–0.085=0.170元

- 全投资IRR:8.7%(税后)

三、哪些变量最容易把回报率拉低?

自问:如果2026年出现极端枯水年,项目IRR会掉多少?

自答:来水频率P=90%时,发电量下降18%,IRR同步跌至6.9%,已逼近银行贷款利率。

三大敏感因子排序:

1. 来水波动 > 2. 电价政策 > 3. 移民补偿超支

四、抽水蓄能会是下一个风口吗?

国家发改委2023年新版《抽水蓄能中长期规划》点名28个省、核准规模达390GW。

盈利逻辑切换:传统水电靠卖电,抽蓄靠容量租赁+现货价差。

测算示例:120万千瓦抽蓄电站,年利用小时1000h,容量电价600元/千瓦·年,现货价差0.35元/千瓦时,全投资IRR可达9.2%,高于常规水电1.5个百分点。

五、海外水电项目值得出手吗?

自问:东南亚高水头资源诱人,但政治风险如何量化?

自答:引入“主权信用利差+汇率对冲成本”双因子模型。

案例:印尼北苏门答腊90万千瓦项目

• 主权利差:印尼国债较美债高260bp

• 汇率对冲:美元结算比例70%,年化对冲成本1.8%

• 调整后的权益IRR由11.4%降至8.9%,仍高于国内6.8%的基准。

六、数字化如何再挤出2%的利润?

1. 智能调度:AI预测来水误差从±15%缩至±5%,增发2.1亿度/年。

2. 少人值守:无人机巡检+声纹监测,运维人数下降40%,年省人工费1200万元。

3. 碳资产:CCER重启后,每万吨CO₂收益60元,100万千瓦项目年增收3000万元。

七、投资者最关心的五个细节问答

Q1:现在进场会不会太晚?

A:已投运电站交易溢价率18%,但新建指标稀缺,并购窗口仍在。

Q2:绿证替代补贴靠谱吗?

A:2025年起全面转向绿证,价格锚定煤电基准价+环境溢价,波动区间±10%。

Q3:小水电会被强制退出吗?

A:5万千瓦以下项目若无法完成生态流量在线监测,2027年起不再核发取水许可证。

Q4:REITs退出路径是否通畅?

A:首批水电REITs派息率5.3%,二级市场溢价12%,锁定期后IRR仍高于持有。

Q5:碳边境税对出口型高耗能企业用电有何影响?

A:欧盟CBAM落地后,使用绿电的电解铝企业每吨可节省碳成本430元,间接抬升绿电溢价。

评论列表