车险怎么买最划算?2024年保险价格会涨吗?这两个问题几乎成了车主群里的每日必聊。先把答案放在前面:车险最划算的做法是“按需投保+动态比价+用好增值服务”;2024年整体保费大概率小幅上涨,但新能源车和出险记录良好的车主反而可能降价。

一、车险怎么买最划算?先搞清楚“必买”与“可选”

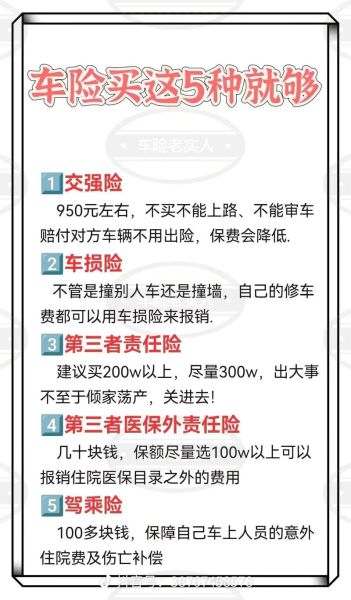

1. 交强险:法律强制,价格全国统一

交强险是底线,不买不能上路。价格按座位数、上年出险次数浮动,最低可打7折,最高上浮30%。

2. 商业险:三大主险+四大附加险才是省钱关键

- 车损险:改革后已包含盗抢、自燃、涉水等七项责任,新能源车必买。

- 三者险:建议一线城市300万起步,三四线城市200万够用。

- 车上人员责任险:保额低、保费低,可换成驾乘意外险更便宜。

3. 可选附加险:90%的人其实用不到

划痕险、玻璃单独破碎险、修理期间费用补偿险,车龄超5年或停车环境安全的车主可直接砍掉。

二、动态比价三步法:同一家公司不同渠道价差可达15%

第一步:锁定“官方直销+经代平台+4S店”三个入口

同一款平安车险,官网直销可能比4S店便宜800元,但4S店送保养券,折算后反而更值。

第二步:用“NCD系数”卡时间点

无赔款优待系数每年2月8日全国切换,2月7日出险算旧年度,2月9日出险算新年,差一天可能影响三年折扣。

第三步:比价工具隐藏技巧

- 输入车牌前先清空浏览器缓存,避免平台“杀熟”。

- 把三者险从100万调到300万,看哪家公司加价最少。

- 勾选“是否需要道路救援”,部分公司会因此触发隐藏优惠。

三、2024年保险价格会涨吗?看懂这三条底层逻辑

逻辑一:新能源车出险率高出燃油车近一倍

中保研数据显示,新能源车案均赔款比燃油车贵35%,电池、一体化压铸车身拉高维修成本。但头部险企开始用“按里程计费”UBI模式,年开5000公里的车主反而可能降价。

逻辑二:再保险市场涨价传导到终端

2023年全球再保险费率上涨12%,国内险企通过提高免赔额、收紧核保来对冲。最直接的表现是:2024年1月起,特斯拉Model 3的基准保费上调8%,但比亚迪海豚下调5%。

逻辑三:监管窗口指导“限跌令”松动

银保监会允许财险公司在自主定价系数范围内上下浮动更大,意味着好车主折扣更深,高风险车主涨价更狠。

四、真实案例:同样20万的车,为什么有人省2000元?

案例背景:2023款凯美瑞,三者险300万,车损险保额18万,附加医保外用药责任。

| 投保渠道 | 报价 | 赠送服务 | 折算后实付 |

|---|---|---|---|

| 4S店续保 | 6200元 | 2次基础保养+喷漆券 | ≈5200元 |

| 支付宝车险 | 5800元 | 道路救援3次 | ≈5600元 |

| 代理人渠道 | 5400元 | 无 | 5400元 |

结论:如果车主每年必做两次保养,4S店方案反而最划算;若车辆较新、保养需求低,代理人渠道直接省钱。

五、2024年投保时间表:抓住这三个节点

- 1月15日-2月5日:保险公司冲“开门红”,折扣最大。

- 6月1日-6月20日:半年考核节点,部分公司临时放价。

- 11月11日-11月30日:电商平台车险节,叠加支付优惠。

六、新能源车专属省钱攻略

1. 认准“三电”质保延保替代部分保险

比亚迪、蔚来等品牌的终身质保已覆盖电池,可砍掉“自燃险”附加条款。

2. 用好“按天计费”试点

众安、人保在海南、浙江试点“停驶退保费”,停驶满20天可退日均保费30%。

3. 充电场景责任险

家用充电桩可单独投保,年保费50元保10万,比把车损险保额做高更划算。

七、常见疑问快问快答

Q:出过一次险,次年保费一定涨吗?

A:看金额。单方事故理赔低于2000元,走交强险不影响商业险折扣;超2000元才会触发NCD系数上浮。

Q:异地投保能省钱吗?

A:理论上可以,但2024年起全国联网验车,若车牌归属地与投保地不一致,部分公司会加收5%“异地风险附加费”。

Q:老车只买交强险可以吗?

A:车龄超10年且残值低于1万时,可只买交强险+三者险100万,总保费可压到1500元以内。

评论列表