硅片行业前景如何?

**一句话回答:未来五年全球硅片市场将保持年均8%以上增速,N型大尺寸与薄片化是主旋律。** ---1. 需求端:光伏装机与半导体双轮驱动

- **光伏**:2024年全球新增装机预计突破500GW,单GW硅片耗量约0.3亿片,对应需求150亿片/年。 - **半导体**:12英寸硅片在5G、AI芯片拉动下,2025年需求或达800万片/月,年复合增速12%。 - **区域**:中国占全球硅片产能75%,东南亚、印度成为新增产能热点。 ---2. 供给端:产能扩张与集中度提升

- **产能**:2023年底全球硅片名义产能超900GW,TOP5企业市占率升至68%,**隆基、中环、晶科**三家合计超50%。 - **技术**:N型TOPCon硅片渗透率从2022年5%跃升至2024年35%,薄片化从160μm降至130μm,单瓦硅耗下降15%。 - **瓶颈**:高纯石英砂进口依赖度仍达60%,2024年或出现阶段性短缺。 ---硅片价格走势分析

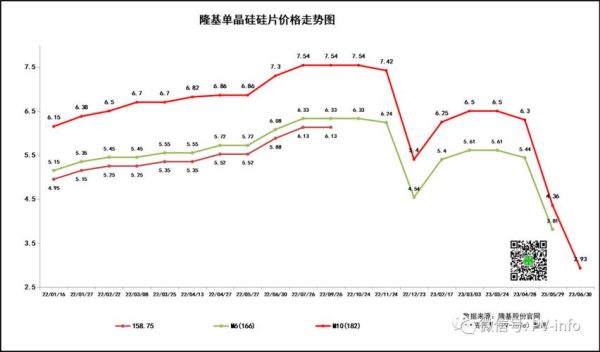

1. 2023-2024年价格为何“过山车”?

- **2023Q1**:硅料价格暴跌传导,M10单晶硅片从7.5元/片跌至4.2元/片,跌幅44%。 - **2023Q3**:N型需求爆发,库存消化,价格反弹至5.1元/片。 - **2024Q2**:新增产能释放,价格再次下探至3.8元/片,逼近现金成本。 ---2. 未来两年价格锚点在哪?

- **成本线**:当前行业平均全成本约3.3元/片(含税),**现金成本3.0元/片是铁底**。 - **需求弹性**:若2025年全球装机达600GW,价格有望回升至4.5-5.0元/片。 - **政策变量**:美国UFLPA法案或导致东南亚硅片溢价0.2-0.3元/片。 ---3. 企业如何穿越周期?

- **降本路径**: - 薄片化:每减薄10μm,硅成本降0.15元/片; - 坩埚寿命:从400小时提升至500小时,非硅成本降5%。 - **溢价策略**: - N型硅片溢价0.3-0.5元/片; - 半导体级硅片毛利率超40%,是光伏片的3倍。 ---自问自答:投资者最关心的三个问题

**Q1:现在进场硅片赛道晚不晚?** A:分领域。光伏硅片环节已进入红海,**2025年后或现第二轮洗牌**;半导体硅片国产化率不足20%,**12英寸大硅片仍是蓝海**。 **Q2:硅片价格会不会跌破现金成本?** A:极端情况下可能,但**头部企业可通过锁价长单+石英砂长协**规避。2024年Q3行业库存天数已降至15天,安全边际提升。 **Q3:技术迭代会不会让现有产能归零?** A:N型与P型产线80%设备兼容,**改造费用约0.1元/W**,远低于新建成本;但**CCZ连续拉晶技术**可能淘汰老旧单晶炉,需关注2026年节点。 ---数据附录:关键指标速查表

- **全球硅片产能**:2023年900GW→2025年1200GW(CAGR 15%) - **中国出口量**:2023年硅片出口51亿片,同比增长62% - **行业平均开工率**:2024年5月78%,较2023年低点回升20个百分点

(图片来源网络,侵删)

评论列表