一、工业机器人行业前景如何?核心驱动力拆解

**工业机器人行业前景如何?**一句话:全球制造业数字化、劳动力短缺与政策补贴三重推力,决定了未来十年仍是黄金赛道。 - **数字化升级**:汽车、3C、锂电、光伏等头部行业产线改造需求持续释放,2023年全球新增装机量突破55万台,同比增长12%。 - **劳动力缺口**:中国制造业一线工人平均年龄已逼近40岁,日韩、欧美更高达45岁,**“机器替人”从可选项变成必选项**。 - **政策杠杆**:中国《“机器人+”应用行动实施方案》明确2025年制造业机器人密度较2020年翻番;欧盟《净零工业法案》对绿色产线补贴最高达40%。 ---二、2024年市场规模预测:三大权威机构数据对比

**2024年工业机器人市场规模到底有多大?**综合IFR、Statista、高工机器人三方预测,全球销售额将落在**220~250亿美元**区间,中国独占**42%~45%**。 - **IFR(国际机器人联合会)**:预计2024年全球装机量达60万台,销售额230亿美元,**年复合增长率9.8%**。 - **Statista**:模型纳入服务机器人协同效应,给出245亿美元上限,**协作机器人增速最快(CAGR 15%)**。 - **高工机器人**:聚焦中国市场,预计2024年本体销量超35万台,**六轴以上机型占比首次突破60%**。 ---三、技术迭代:哪些方向将重塑竞争格局?

**下一代工业机器人靠什么拉开差距?**答案在**AI感知、模块化关节、云边协同**三大技术栈。 - **AI感知**:视觉+力控融合让机器人可处理柔性物体,**苹果供应链已验证0.1mm级精度贴装**。 - **模块化关节**:谐波减速器+直驱电机一体化设计,**维护成本下降30%,部署周期缩短至2小时**。 - **云边协同**:5G+TSN网络实现毫秒级同步,**宝马沈阳工厂实现200台机器人协同作业**。 ---四、产业链机会:上游零部件与下游集成谁更赚钱?

**投资工业机器人,到底该押注上游还是下游?** - **上游零部件**: - **减速器**:日本HD、纳博特斯克仍占70%份额,但绿的谐波、双环传动国产替代率已超35%。 - **伺服系统**:汇川技术2023年出货量超50万套,**毛利率维持在40%以上**。 - **下游集成**: - **汽车焊装**:埃斯顿、新松拿下特斯拉、比亚迪订单,**单条产线价值量高达2000万元**。 - **锂电叠片**:先导智能、利元亨绑定宁德时代,**2024年订单增速预计超80%**。 ---五、区域市场:中国、欧洲、北美需求差异分析

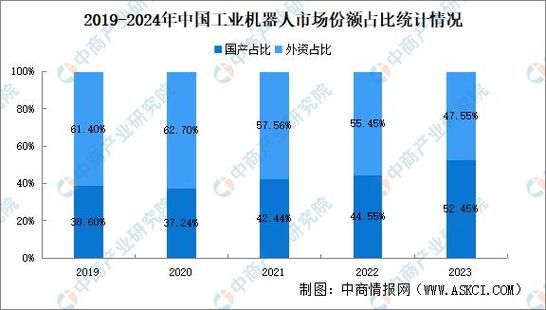

**不同地区采购工业机器人的逻辑有何不同?** - **中国**:政策补贴+供应链本土化,**2024年国产机器人份额将突破50%**。 - **欧洲**:碳关税倒逼绿色产线升级,**库卡、ABB推出氢能电池专用机型**。 - **北美**:回流制造(Reshoring)推动中小工厂需求,**协作机器人销量占比达25%**。 ---六、潜在风险:价格战与地缘政治如何影响盈利?

**工业机器人行业最大的黑天鹅是什么?** - **价格战**:国产六轴机器人均价已从2020年的12万降至2023年的8万,**中小企业利润被压缩至5%以内**。 - **地缘政治**:美国《芯片与科学法案》限制14nm以下设备对华出口,**可能波及高端机器人控制器供应链**。 ---七、企业案例:头部厂商2024年战略动向

**发那科、ABB、埃斯顿在做什么?** - **发那科**:推出CRX-30iA协作机器人,**负载30kg创行业纪录**,主攻新能源汽车电池搬运。 - **ABB**:收购瑞士初创公司Sevensense,**强化AMR(自主移动机器人)导航算法**。 - **埃斯顿**:投资10亿元扩建南京总部,**目标2025年进入全球前三**。

(图片来源网络,侵删)

评论列表