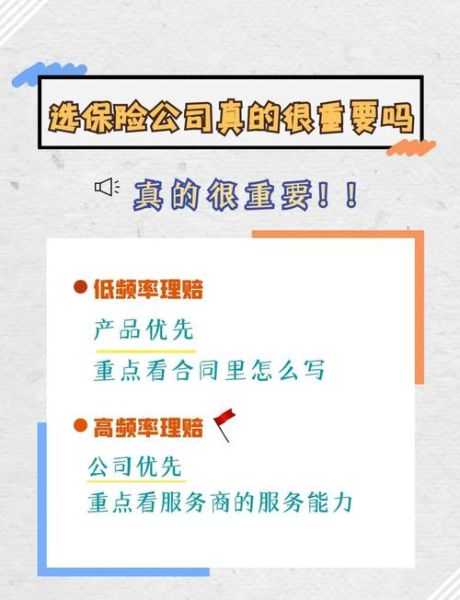

保险公司哪家好?先看“偿付能力”与“服务评级”

很多人在问“保险公司哪家好”时,其实真正关心的是“这家公司赔不赔得起、赔得快不快”。偿付能力充足率≥150%、服务评价≥A级,是业内公认的安全底线。银保监会每季度都会公布《保险公司偿付能力报告》,把数据拉出来一对比,谁稳谁不稳一目了然。

举个例子:2024年一季度,平安人寿综合偿付能力充足率220%,新华保险核心偿付能力充足率189%,双双高于监管红线;而个别中小公司低于120%,虽然仍在“及格线”内,但抗风险能力明显弱。再看服务评级,人保财险、太保寿险连续五年拿到AA,理赔时效平均1.6天,投诉率低于行业均值30%。

如何挑选适合自己的保险?先问自己三个问题

问题一:我到底担心什么?

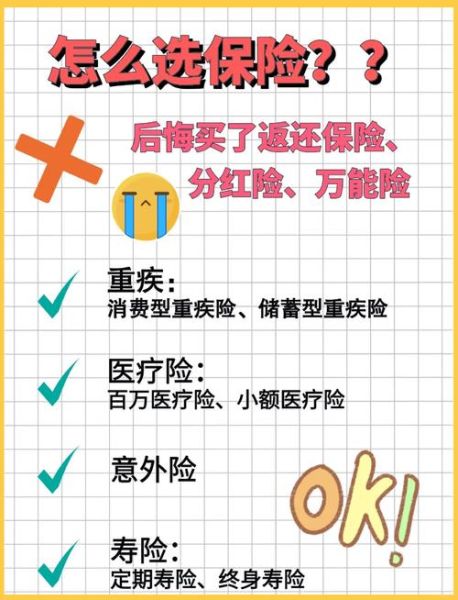

担心大病掏空积蓄?选百万医疗+重疾险;

担心意外伤残拖累家庭?选综合意外险+定期寿险;

担心孩子教育金不够?选年金险或增额终身寿。

把风险场景列成清单,再去找对应险种,才不会被销售话术带偏。

问题二:预算占收入多少才合理?

业内常用的“双十法则”:年缴保费≈年收入10%,保额≈年收入10倍。

举例:家庭年收入30万,年缴保费控制在3万以内,寿险保额做到300万,既不影响生活质量,又能覆盖房贷、子女教育、父母赡养三大支出。

问题三:线上买还是线下买?

线上产品便宜30%左右,但健康告知全靠自觉,一旦漏告可能拒赔;线下有专人核保,复杂体况更容易通过。

建议:健康人群优先线上,有结节、三高、既往病史优先线下,把专业的事交给专业的人。

保险公司隐藏的三张王牌,90%的人不知道

- 绿通服务:部分公司可对接全国前100家三甲医院,专家号、住院床位、手术安排一次搞定,相当于花钱买时间。

- 保单复议:乳腺结节3级先除外承保,两年后复查降到2级,可申请重新保进来,把除外责任“翻盘”。

- 第二投保人:父母给孩子投保,万一父母身故,孩子无需重新健康告知即可继续持有保单,避免保单变遗产的繁琐流程。

2024年最新保险公司排行榜(按险种细分)

重疾险TOP3

- 工银安盛御享欣生:轻中重症均无三同条款,癌症二次赔间隔仅3年。

- 同方全球新康健多倍版:60岁前首次重疾额外赔80%,自带良性肿瘤手术金。

- 瑞泰乐享安康:少儿特疾双倍赔至26岁,成人阶段心脑血管二次赔。

百万医疗TOP3

- 平安e生保长期医疗:保证续保20年,55岁也能买,院外特药清单更新快。

- 人保好医保旗舰版:6年共享免赔额,质子重离子直付。

- 太保蓝医保:家庭单可打85折,重疾津贴1万/天。

定期寿险TOP3

- 华贵大麦旗舰版:免体检保额最高400万,等待期仅60天。

- 同方全球臻爱:可附加猝死额外赔50%,适合加班族。

- 长生一号:不问BMI、不问年收入,健康告知仅3条。

理赔实录:为什么有人30万保额只赔了9万?

2023年杭州王女士确诊甲状腺癌,手持某线下大公司重疾险30万保额,最终只拿到9万。原因有三:

1. 投保时未如实告知2年前体检发现的3mm肺结节,保险公司以“重大过失未告知”为由解约并通融赔付30%;

2. 选择了“分红型”主险,重疾保额与分红账户共用额度,实际风险保额只有基础保额的30%;

3. 未附加癌症二次赔,后续转移淋巴无法再次理赔。

教训:投保时别只盯着公司名气,条款细节决定理赔结果。

投保后必做的三件事,很多人忽略了

- 回访电话要接:这是监管要求的“双录”环节,确认销售过程无误导,一旦发现问题可在15天内无条件退保。

- 纸质保单放哪里:建议扫描成PDF存云盘,并告知家人保单存在;同时把保险公司客服电话、经纪人微信置顶,出险第一时间联系。

- 每年保单年检:收入、负债、家庭成员变化后,及时调整保额;比如升职加薪后,寿险保额从100万加到200万,保费增幅可能不到一顿火锅钱。

评论列表