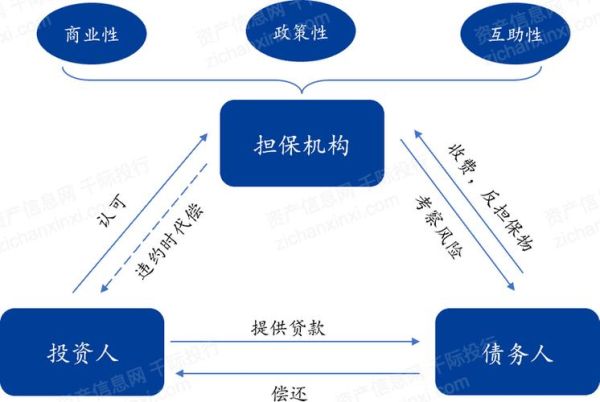

担保行业到底在赚什么钱?

担保公司盈利的核心逻辑并不神秘,它通过风险定价、杠杆放大、资金撮合三大环节实现收益。简单理解:企业缺信用,担保公司用自己的信用“背书”,换取保费、利差、增值服务费等多元收入。

(图片来源网络,侵删)

担保公司盈利模式拆解

1. 担保费:最直观的现金流

- 费率区间:1.5%–5%/年,视客户评级与项目期限浮动。

- 计费方式:一次性收取或按季分期,提前锁定收入。

- 风险对冲:费率里已嵌入预期损失率,通常2%–3%作为风险准备金。

2. 利差收益:隐藏在背后的“第二收入”

担保公司常与银行合作开展“见保即贷”模式:

- 银行给借款人放款,担保公司提供连带责任。

- 担保公司向借款人收取高于银行利率2–4个百分点的综合成本。

- 扣除银行利息后,剩余部分即为利差收益。

3. 反担保资产处置:风险后的“补偿金”

一旦代偿发生,担保公司可依法处置:

- 抵押房产、土地、机器设备

- 股权质押、应收账款

- 处置收益扣除代偿本息后,剩余部分归担保公司所有

行业平均回收率65%–75%,是盈利的重要“安全垫”。

4. 增值服务:被忽视的“长尾利润”

担保公司在尽调、风控、贷后管理中积累大量数据,可衍生:

- 财务顾问费:帮助客户优化报表、设计融资方案,收费0.3%–1%

- 信用评级服务:向金融机构输出风控模型,按次或按年收费

- 供应链撮合:为上下游企业提供应收账款融资通道,收取撮合佣金

担保行业投资分析报告:市场规模与增速

2024年市场容量有多大?

根据银保监会与第三方机构交叉验证数据:

(图片来源网络,侵删)

- 在保余额:4.8万亿元,同比增长9.2%

- 新增担保额:1.9万亿元,其中小微与三农占比62%

- 行业总营收:1,260亿元,增速11.4%,跑赢GDP

区域分布:谁在领跑?

| 区域 | 在保余额占比 | 平均担保费率 |

|---|---|---|

| 长三角 | 31% | 2.3% |

| 珠三角 | 24% | 2.5% |

| 京津冀 | 18% | 2.7% |

| 成渝 | 12% | 2.9% |

经济越活跃,费率越低,但规模效应弥补单价下降。

担保公司风控模型:如何降低代偿率?

传统“三查”与大数据风控融合

- 贷前:工商、税务、司法、舆情四维交叉验证,欺诈识别率提升40%

- 贷中:物联网设备监控抵押物状态,异常预警T+0推送

- 贷后:现金流预测模型,提前90天提示潜在逾期

资本金放大倍数:监管红线与盈利空间

融资性担保责任余额不得超过净资产10倍,实际头部机构控制在6–8倍:

- 倍数越高,ROE越高,但代偿风险同步放大

- 监管每季度动态监测,触发预警即要求增资

投资人最关心的三大疑问

Q1:担保行业受经济周期影响大吗?

历史数据显示,GDP增速每下降1个百分点,代偿率上升0.3–0.5个百分点。但头部公司通过行业分散、区域分散、客户分散策略,将周期波动控制在可承受范围。

Q2:政策红利还能持续多久?

财政部、税务总局已将小微企业担保赔偿准备金税前扣除比例提至1.5%,并延续至2027年底。同时,国家融资担保基金再担保业务规模每年递增15%,为行业提供长期稳定的风险分担。

Q3:民营担保公司还有生存空间吗?

答案是肯定的。虽然国有背景担保机构市占率已超55%,但民营机构在细分场景(跨境电商、冷链物流、专精特新)中具备灵活定价与快速决策优势,ROE普遍高于行业平均3–5个百分点。

(图片来源网络,侵删)

未来五年盈利增长的三条主线

主线一:科技输出变现

头部担保公司正将风控系统SaaS化,向中小银行输出,年费50–200万元,毛利率高达80%。

主线二:绿色担保溢价

碳减排项目担保费率可上浮0.5–1个百分点,且享受央行碳减排支持工具低成本资金,利差空间扩大。

主线三:资产证券化

担保资产打包发行ABS,提前回笼保费现金流,周转率提升2–3倍,ROE随之抬升。

写在最后的投资提示

担保行业并非简单的“卖保险”,而是一门高杠杆、强风控、重政策的生意。选择标的时,盯住资本金充足率、代偿回收率、科技投入占比三大指标,就能在波动中锁定超额收益。

评论列表