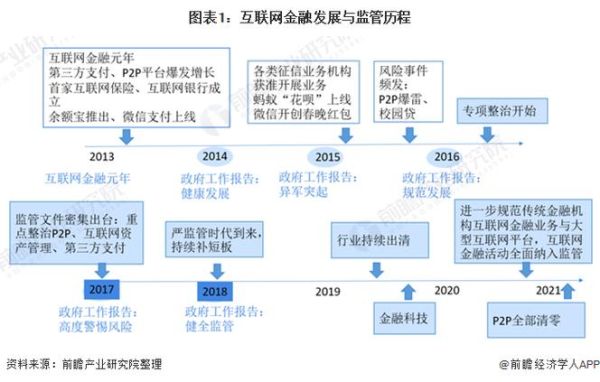

一、行业现状:从野蛮生长到合规深耕

过去十年,互联网金融经历了“**爆发—整顿—再平衡**”的三段式演进。2023年末,全国正常运营的网贷平台不足百家,相比巅峰时期的六千余家,存活率不足2%。与此同时,**消费金融、数字支付、财富科技**三大赛道逆势扩容,年复合增长率保持在15%以上。

二、监管政策:穿透式管理如何落地?

1. 牌照门槛提高后,中小平台还有出路吗?

答案是**联合贷与助贷模式**。没有全国性牌照的中小机构,通过与持牌银行、消费金融公司签署**“技术+流量”**合作协议,将自身定位为“流量入口+风控引擎”,从而绕开资本金约束。典型案例:某区域性科技公司通过API向银行输出反欺诈模型,按放款量收取1.2%技术服务费,2023年净利润反而同比增长37%。

2. 数据合规红线:个人信息保护法如何实操?

平台需完成**“三清单”**:

• 数据分类清单:把用户设备指纹、消费记录、社交关系拆成**可识别、可关联、可复原**三类;

• 权限调用清单:对“读取通讯录”“后台定位”等敏感权限,必须二次弹窗说明使用场景;

• 生命周期清单:明确数据从收集、存储、加工到删除的**最长保留周期**,超期即触发自动销毁脚本。

三、技术迭代:AI大模型如何重塑风控?

1. 大模型会取代传统风控吗?

不会完全取代,但**重构了变量维度**。传统风控依赖百维左右的金融强变量,大模型引入**电商浏览序列、APP使用时长、夜间GPS漂移**等万维弱变量,通过对比学习将违约识别提前7-10天。某头部平台实测显示,大模型将**首逾率从2.8%降至1.5%**,但GPU推理成本每月增加80万元。

2. 如何降低大模型幻觉带来的误判?

采用**“双塔架构”**:

• 左侧塔:百亿级通用大模型,负责特征泛化;

• 右侧塔:十亿级垂直小模型,用金融场景数据微调,输出可解释评分卡。

两者结果通过**加权投票**得出最终决策,既保留泛化能力,又把误判率控制在0.3%以内。

四、用户行为:Z世代借钱先看什么?

调研显示,18-28岁人群在借贷前会完成**“三查”**:

1. 查社交口碑:小红书、抖音搜索“平台名+暴力催收”关键词;

2. 查年化利率:要求页面**“IRR口径”**一键展示,不接受模糊表述;

3. 查提前结清政策:必须支持**随借随还**,不接受3%违约金条款。

五、未来三年:哪些细分赛道值得All in?

1. 小微供应链金融

政策端:2024年央行专项再贷款额度**新增8000亿元**,定向支持链属小微企业;

技术端:通过**物联网传感器+区块链确权**,实现“原材料采购—生产—物流”全链路数据上链,将应收账款融资放款时间从7天压缩到**2小时**。

2. 跨境支付+数字人民币

痛点:传统SWIFT汇款到账需1-3天,手续费1%-3%;

解决方案:利用**数字人民币智能合约**实现“货到付款”自动结算,测试阶段已把**手续费降至0.1%**,到账时间缩短到**30秒**。

六、平台生存指南:2024年必须做的三件事

• **建立合规沙箱**:每月模拟监管现场检查,重点演练“数据出境”“反洗钱”突发场景;

• **布局多牌照矩阵**:支付、小贷、基金销售、保险代理四类牌照至少持有其二,形成**交叉补贴**能力;

• **用户分层运营**:对信用分750以上用户推出**“先享后付”**免息额度,对650分以下用户转为**担保贷**,差异化定价提升整体利润率。

评论列表