农商行未来发展趋势:政策红利与数字化双轮驱动

问:未来五年,农商行最大的增长引擎是什么?

答:县域普惠金融政策与金融科技下沉。

国家乡村振兴局最新文件明确,到2028年涉农贷款年均增速不低于15%,其中农商行承担县域新增信贷的40%以上。叠加央行再贷款、贴息工具,资金成本预计再降30—50个基点。与此同时,省联社主导的“分布式核心系统”将在2025年前完成90%网点替换,**手机银行县域渗透率有望从当前38%跃升至70%**。政策与技术同步到位,为农商行打开量价齐升的新周期。

农商行值得投资吗?先看资产质量与盈利模型

问:相比城商行、股份行,农商行的风险收益特征如何?

答:不良率已连降四年,ROE回升至11%—13%区间,具备高股息+低估值的“双低”优势。

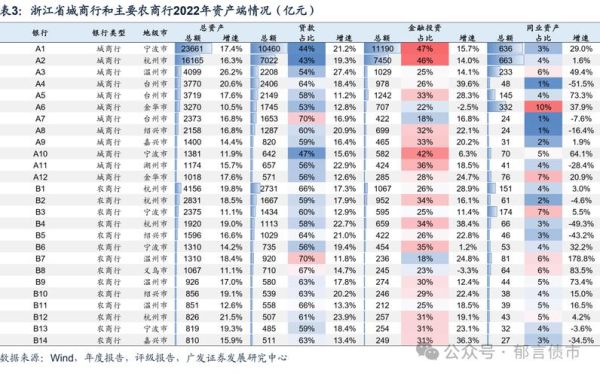

- 资产质量:2023年末农商行整体不良率2.1%,较2019年高点下降1.3个百分点;关注类贷款占比同步降至3.5%,拨备覆盖率升至210%,风险出清进入尾声。

- 盈利模型:净息差2.45%,高于行业平均40个基点;县域存款成本率仅1.65%,低成本负债带来稳定息差护城河。

- 资本充足率:核心一级资本充足率10.8%,距离监管红线仍有2.3个百分点安全垫,配股、永续债补充空间充裕。

竞争格局:省联社改革释放市场化红利

问:省联社“行政化”诟病已久,改革后能带来哪些实质变化?

答:两级法人升级为“省农商联合银行”,股权结构多元化,市场化考核全面落地。

浙江、广东已完成试点:联合银行引入民企、财政、员工持股,**董事会中外部董事占比不低于1/3**,信贷审批权限下放至县域行,审批时效由7天缩短至2天。改革后的农商行在**FTP定价、资金运营、科技投入**三方面获得省级平台赋能,单家机构IT投入从年均2000万元降至800万元,**成本收入比下降5个百分点**。

数字化转型:从“网点为王”到“场景为王”

问:县域老年客户占比高,数字化是否只是“烧钱”噱头?

答:“线上+线下”融合场景反而提升老年客户黏性,带动AUM年增25%。

- 智慧村口:在村委会布放“助农POS+社保一体机”,老年客户足不出村完成养老金领取、医保缴费,**交易笔数月增120%**。

- 产业链金融:与县域冷链、农资龙头企业共建“订单数据池”,**基于真实交易流水的信用贷款不良率低于0.8%**。

- 直播带货:省联社统一搭建“乡村振兴馆”,支行行长化身主播销售本地大米、茶叶,**一场直播可为农户带来30万元销售额,沉淀活期存款500万元**。

潜在风险:区域经济分化与治理结构短板

问:哪些信号预示农商行基本面可能恶化?

答:关注当地主导产业景气度、单一大户贷款占比、高管频繁变动。

若某县财政收入连续两年负增长、主导产业(如煤炭、纺织)产能利用率低于60%,**当地农商行不良率可能跳升1个百分点以上**;单户贷款集中度超过净资本10%的机构,在经济下行周期易出现大额风险暴露;此外,省联社改革过渡期高管频繁调动,**可能引发信贷政策不连续,导致新增贷款逾期率上升**。

投资者实操:如何筛选优质农商行标的

问:二级市场与一级市场分别看什么指标?

答:二级市场盯ROE与股息率,一级市场看不良率与区域经济韧性。

| 市场类型 | 核心指标 | 阈值 | 权重 |

|---|---|---|---|

| 二级市场 | 近3年ROE均值 | ≥11% | 30% |

| 二级市场 | 股息率(TTM) | ≥4.5% | 25% |

| 一级市场 | 不良率 | ≤2% | 35% |

| 一级市场 | 所在县GDP增速 | ≥全省平均 | 40% |

实操案例:某东部百强县农商行,2023年ROE 12.8%,股息率5.1%,不良率1.6%,当地规上工业增加值增速9.2%,**估值仅0.6倍PB,显著低于改革后同业0.9倍中枢**,具备戴维斯双击空间。

结语展望:县域金融的“慢牛”才刚开始

当城镇化进入后半场,**“下沉市场”从成本中心变为利润中心**,农商行凭借地缘、人缘、政缘优势,正在复刻十年前优质城商行的高成长路径。政策、技术、治理的三重拐点叠加,**未来三年行业净利润复合增速有望达到15%—18%**。对于追求稳健回报的投资者而言,**当前0.5—0.7倍PB的估值区间,正是布局县域金融“慢牛”的黄金窗口**。

评论列表