为什么企业服务公司突然成为资本宠儿?

过去三年,一级市场把“企业服务”列为最稳赛道之一。原因并不神秘:当企业利润被压缩,**“节流”比“开源”来得更快**。外包财务、人力、IT运维、营销获客,这些非核心环节一旦交给专业团队,平均可节省成本,同时提升效率。资本看中的正是这种**可复制的轻资产模式**。

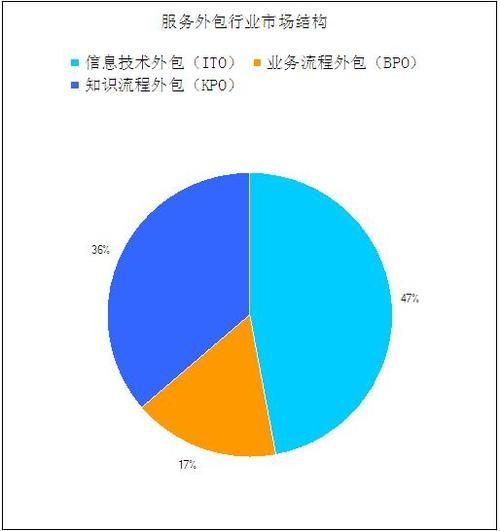

哪些细分赛道最先跑出独角兽?

- 财税合规SaaS:金税四期上线后,中小企业对自动报税、票据风控需求暴涨。

- 灵活用工平台:直播电商、社区团购带来大量短期岗位,平台撮合企业与个人,抽佣。

- 低代码RPA:银行、保险用机器人替代重复录入,单项目ROI。

这三类公司共同特征是:订阅费+交易抽成双轮驱动,现金流比传统外包更健康。

企业服务公司前景如何?看这三组数据

工信部中小企业局最新调研显示:

- 全国中小企业外包渗透率仅,对比美国,至少还有倍空间。

- 2023年平均每家企业愿意增加数字化预算,其中用于外部服务采购。

- 使用外包服务的企业,人效提升,订单响应速度缩短。

结论:市场远未饱和,**谁先建立行业Know-how壁垒,谁就能吃下增量红利**。

企业服务公司发展趋势:从“卖人头”到“卖结果”

趋势一:按效果付费成为主流

传统外包按工时报价,客户总觉得“不透明”。现在头部公司改用CPA(获客成本)、CPO(每单成本)结算,与客户利益绑定。例如某电商客服外包商承诺“咨询转化率低于即免单”,倒逼自己优化话术、培训、质检。

趋势二:AI把服务“产品化”

过去做薪酬核算需要人;AI自动抓取考勤、社保、个税后,人力缩减到。剩余人员转型做“薪酬架构咨询”,客单价反而提升。AI不是替代,而是**把低毛利环节标准化,把高毛利环节放大**。

趋势三:垂直行业解决方案崛起

通用型SaaS获客成本越来越高。于是出现医药CSO、跨境电商合规、连锁餐饮巡店等垂直服务。以医药为例,CSO公司不仅帮药企跑医院,还提供学术会议、医生教育、真实世界研究,单客户年合同金额可达。

常见疑问:现在入场会不会太晚?

自问:巨头环伺,中小团队还有机会吗?

自答:有,但必须切细分、做重度运营。举例:某五人小团队专做“连锁奶茶店外卖代运营”,深耕区域口味数据,半年拿下家门店,被上市公司以倍P/S收购。巨头看不上“小池塘”,反而给了小团队窗口期。

如何评估一家服务企业是否值得投资或合作?

四个硬指标:

- NDR(净收入留存率):高于说明老客户持续增购。

- 人效=年收入/员工数:低于万则模式偏人力密集。

- 交付SOP文档化比例:能否把服务拆成可复制的步骤。

- 客户行业集中度:单一行业占比过高,抗风险能力弱。

未来五年可能出现的三大变局

1. 政策红利:数据出境、隐私计算、跨境支付等合规需求爆发,催生新外包品类。

2. 人才回流:互联网大厂裁员,大量产品经理、算法工程师流入企业服务赛道,带来技术降维打击。

3. 生态并购:SaaS厂商为了做深行业,会收购垂直外包团队,形成“软件+服务”闭环。

一句话收尾:企业服务不是风口,而是一场**慢火细炖的效率革命**,熬得住的公司终将成为下一代基础设施。

评论列表