水泥行业未来五年总体保持温和增长,但区域分化明显;价格受成本与政策双重挤压,大概率高位震荡,局部仍有上涨空间。

需求端:基建托底,地产拖累,农村市场成新变量

“十四五”规划把交通、水利、城市更新列为重点,**年均基建投资增速预计保持在4%~6%**,直接拉动水泥需求约1.2亿吨。与此同时,地产新开工面积连续三年下滑,**2024年预计同比再降8%~10%**,抵消部分增量。农村自建房、高标准农田、分布式光伏支架基础等**下沉市场年增速可达7%**,成为缓冲地产下行的关键力量。

供给端:产能置换+错峰生产,实际产量天花板已现

工信部最新产能置换办法要求**每新增1吨熟料产能须关停1.5吨旧产能**,2025年前全国熟料总产能将锁定在18.3亿吨左右。叠加北方十五省采暖季错峰生产平均**每年压减产量5000万吨**,行业实际供给弹性被大幅削弱。换句话说,**供给端已无大幅扩张空间**,价格对需求边际变化更敏感。

成本端:煤炭、电价、碳排放交易“三座大山”

- **煤炭**:水泥熟料能耗中煤炭占比55%,若煤价每吨上涨100元,熟料成本抬升约30元。

- **电价**:2023年起高耗能行业电价上浮不受20%限制,吨水泥电耗90kWh,电价每涨0.1元,成本增加9元。

- **碳排放**:全国碳市场扩容至水泥行业后,按现行配额缺口10%测算,吨熟料需额外支出15~25元。

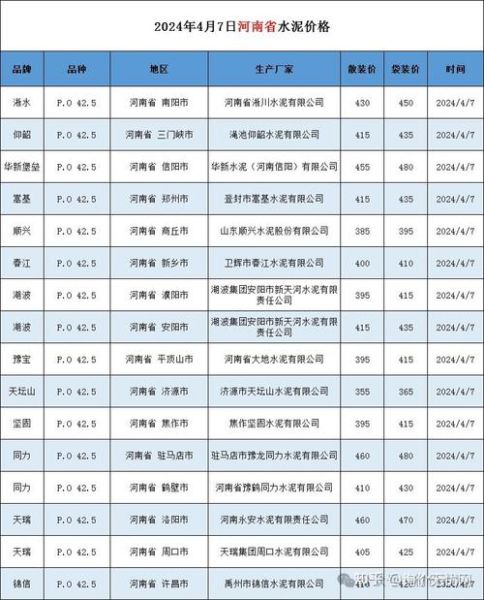

价格走势:高位震荡,区域分化,淡旺季价差拉大

2024年华东P.O 42.5散装到位价**全年中枢或在380~420元/吨**,较2023年上移5%~8%。**西北、东北因错峰时间长,价格弹性更大**,旺季单月可突破500元;**华南产能过剩,竞争激烈,价格易跌难涨**。淡旺季价差预计从现在的60元扩大到100元以上,**提前锁价、冬储策略**成为贸易商必修课。

竞争格局:集中度提升,龙头穿越周期的三大武器

- **矿山资源壁垒**:海螺、华新等头部企业自有石灰石矿山覆盖率达80%,**锁定30年以上资源**,小企业外购矿石成本高出20~30元/吨。

- **沿江沿海物流网络**:水泥运输半径通常200公里,但**“T型战略”**(熟料基地+粉磨站+码头)可将半径延伸至600公里,吨物流成本下降15元。

- **骨料+商混一体化**:骨料毛利率高达50%,**1吨熟料可配套6吨骨料**,对冲主业波动,提升盈利稳定性。

投资视角:三条主线捕捉结构性机会

主线一:高股息防御——海螺水泥、塔牌集团现金流充沛,分红率50%以上,**股息率可达6%~8%**,适合稳健资金。

主线二:区域高景气——新疆、西藏基建投资增速全国领先,**青松建化、西藏天路**业绩弹性大。

主线三:绿色低碳技术——**中材国际**的六级预热器+富氧燃烧改造可降低熟料煤耗8%,**订单已排至2026年**。

风险清单:政策、天气、替代品

- **政策风险**:若地产放松超预期,需求快速回升可能引发新一轮产能置换博弈。

- **天气风险**:2024年厄尔尼诺现象概率60%,**南方雨季延长将压缩旺季时长**。

- **替代品风险**:地聚物水泥、硫铝酸盐水泥在**装配式建筑、快速修补**场景渗透率提升,长期或分流10%以上需求。

企业应对:降本、出海、数字化

**降本**:推广替代燃料( RDF、生物质)已使华新水泥**煤炭替代率达25%**,吨熟料成本再降15元。

**出海**:东南亚人均水泥消费量仅400kg,**不足中国一半**,海螺、红狮在印尼、老挝布局的**熟料+粉磨一体化项目IRR超15%**。

**数字化**:华润水泥“灯塔工厂”实现**吨水泥电耗下降6kWh**,劳动生产率提高30%,**2025年前将在旗下50%基地复制**。

评论列表