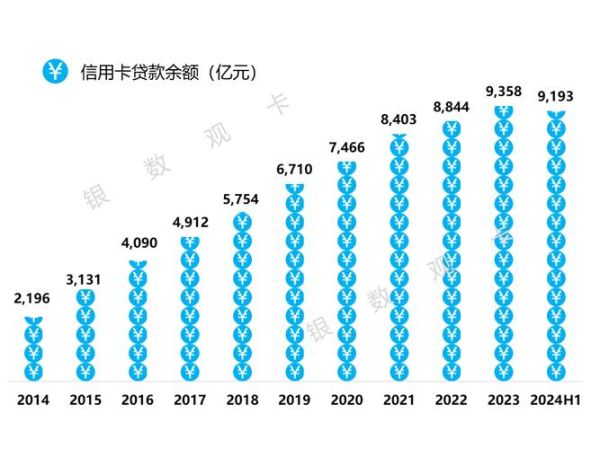

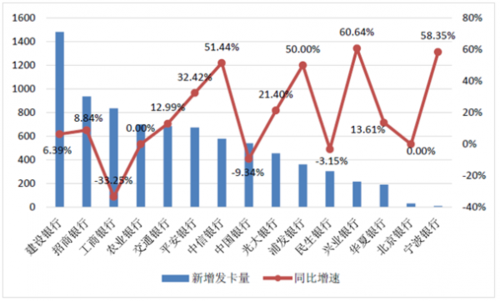

信用卡行业现状:增长放缓还是潜力无限?

过去十年,中国信用卡发卡量从亿级跃升至十亿级,但近两年增速明显放缓。这是否意味着信用卡已到天花板?答案是否定的。央行数据显示,人均持卡量仍不足张,远低于美国人均张的水平;同时,县域及中老年群体渗透率不足%,说明增量空间依旧广阔。

信用卡前景怎么样?三大驱动力给出答案

信用卡未来五年仍被多家券商列为“稳健增长赛道”,核心逻辑来自以下三点:

- 消费结构升级:服务类、跨境类、高端医疗类支出占比提升,天然适配信用卡分期与积分权益。

- 数字支付融合:银联云闪付、银行App、第三方支付全面打通,信用卡从“塑料卡片”进化为“支付账户”,使用场景指数级扩大。

- 监管政策护航:征信体系完善、利率市场化、消费者权益保护条例落地,降低坏账率的同时提升用户信任。

信用卡未来发展趋势:技术、场景、人群三线并进

1. 技术趋势:AI风控与动态额度

传统“一刀切”的授信模式将被实时行为评分取代。银行通过机器学习模型,把用户在电商、出行、社交等维度的数据纳入风控,额度可随消费场景动态调整:出国旅游时自动提升外币额度,日常通勤时则收紧大额通道,既防风险又提体验。

2. 场景趋势:从“支付工具”到“生活管家”

信用卡App正在集成本地生活、健康管理、碳账户等功能。例如,某股份行与连锁健身房合作,用户刷卡购课可获私教折扣;另一家大行则上线“绿色积分”,地铁出行累积的碳减排量可直接兑换还款金。卡片不再只是借钱,而是经营生活的入口。

3. 人群趋势:Z世代与银发族的差异化打法

Z世代追求“颜值+游戏化”,银行推出二次元卡面、NFT数字藏品、闯关式积分任务;银发族更看重“安全+健康”,于是出现大字版App、一键呼叫人工客服、体检套餐免息分期。同一张信用卡,通过分层运营实现全年龄覆盖。

信用卡会被数字人民币取代吗?

数字人民币定位于M,本质是现金替代;信用卡属于M,是信用扩张工具。二者不是零和,而是互补:数字人民币可内嵌于信用卡钱包,用户先享数字人民币“支付即结算”的便利,再享信用卡“后还款+积分”的权益。多家银行已在内测“数字人民币自动还款”功能,进一步降低逾期率。

银行与金融科技公司如何分蛋糕?

竞争格局正从“发卡大战”转向生态联盟:

- 银行掌握资金成本与合规优势,负责账户底层与风控。

- 互联网平台提供场景与流量,通过联名卡、小程序快速获客。

- 金融科技公司输出大数据建模、智能客服、RPA审批,降低运营成本。

未来最可能胜出的是“银行牌照+科技能力+场景深耕”的三合一玩家。

用户该如何提前布局?

面对信用卡前景的确定性向上,个人可采取三步策略:

- 精选三张以内主力卡:一张日常返现、一张高端权益、一张外币多币种,避免年费浪费。

- 关注“动态权益”:部分银行每月更新合作商户,及时绑定外卖、打车、视频会员,把固定支出转为积分。

- 利用信用资产:保持良好还款记录,未来房贷、车贷审批时,信用卡历史可替代部分抵押担保。

写在最后:信用卡仍是个人金融的“瑞士军刀”

无论支付技术如何迭代,信用本身的价值不会消失。信用卡通过持续的场景创新、技术升级和人群细分,正在从“透支工具”升级为“信用生态”。对银行而言,它是低成本负债来源;对用户而言,它是信用资产的起点;对商户而言,它是精准营销的抓手。看懂趋势的人,已在悄悄优化自己的持卡组合。

评论列表