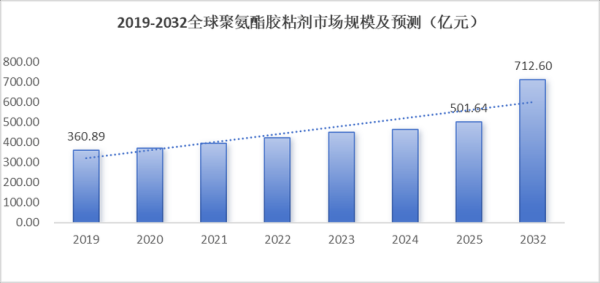

胶粘剂行业现状:需求与规模同步扩张

全球胶粘剂市场规模已突破600亿美元,中国占据近三成份额。**建筑、汽车、电子、医疗四大领域**贡献了超过65%的消费量。2023年国内产量突破1100万吨,同比增长8.7%,高于GDP增速两倍。环保型产品占比从2018年的32%跃升至2024年的58%,**水性、热熔、UV固化技术**成为主流。

驱动因素:哪些力量在推高市场天花板?

1. 新能源汽车渗透带来结构性机会

单车胶粘剂用量从传统燃油车的15kg提升至新能源车的25kg。**电池包密封、电机磁钢粘接、轻量化复合材料**三大场景需求激增。特斯拉4680电池采用新型导热胶,单GWh用量达600吨,**2025年全球新能源车胶粘剂市场将突破50亿元**。

2. 光伏装机爆发创造增量空间

每GW光伏组件需消耗**1200-1500吨有机硅胶**,2024年全球新增装机预计达350GW。TOPCon技术对耐紫外胶粘剂提出更高要求,**含氟聚合物胶粘剂**单价达普通EVA胶膜的3倍。

3. 医疗耗材升级推动高端需求

可穿戴设备用**皮肤友好型压敏胶**年增速超25%,2023年市场规模达18亿元。手术缝合替代用**α-氰基丙烯酸酯医用胶**单价高达2000元/克,毛利率超过90%。

技术突破:下一代胶粘剂长什么样?

生物基材料商业化临界点

巴斯夫2024年推出的**蓖麻油衍生物聚氨酯胶**已实现50%生物基含量,成本较石油基产品仅高15%。政策推动下,欧盟2030年生物基胶粘剂占比目标30%,**中国"十四五"规划明确将生物基材料纳入战略性新兴产业**。

智能胶粘剂应用场景落地

- **温敏型胶粘剂**:华为Mate60系列采用相变材料,实现-20℃至80℃环境稳定粘接

- **可逆粘接技术**:苹果Vision Pro头显使用电磁响应胶,支持1000次重复拆装

- **自修复胶粘剂**:模仿贻贝蛋白结构,划伤后24小时恢复90%强度

区域市场:中国企业的突围路径

高端领域进口替代进行时

半导体封装用**导电银胶**长期被日立化成、汉高垄断,2023年德邦科技实现**5μm以下窄间距芯片粘接**技术突破,获长鑫存储批量订单。国产替代率从2020年的12%提升至2024年的37%。

东南亚产能转移新机遇

越南、泰国电子组装厂对**低VOC排放胶粘剂**需求激增,**回天新材**在越南平阳省建设年产3万吨生产基地,享受4年免税期。当地人工成本仅为国内的60%,运输半径缩短至500公里。

投资风险:繁荣背后的冷思考

原材料价格波动风险

MDI价格2023年Q1至Q3振幅达47%,**万华化学**通过长协锁价消化60%波动。中小企业因缺乏议价能力,毛利率普遍下滑8-12个百分点。

环保法规趋严的合规成本

欧盟REACH法规新增**PFAS限制清单**,涉及含氟胶粘剂年市场规模超80亿元。**3M已宣布2025年底前退出PFAS生产**,国内企业如**新纶新材**提前布局无氟替代品研发,研发投入占比提升至营收的7.2%。

未来十年展望:三大确定性趋势

市场规模:预计2033年全球胶粘剂市场达850亿美元,中国占比提升至35%,**年均复合增长率维持6.5%**。

技术方向:生物基、可回收、智能响应三大技术路线将重构产业格局,**2030年功能性胶粘剂溢价率将达普通产品2.5倍**。

竞争格局:行业CR10从2023年的42%提升至2030年的58%,**具备垂直整合能力的化工巨头**将通过并购完成产业链延伸。

评论列表